目次

インボイス制度とは

インボイス制度(適格請求書等保存方式)とは、消費税の仕入税額控除を受けるために、「適格請求書(インボイス)」の発行・保存が必要となる制度です。

2023年10月1日から施行され、課税事業者・免税事業者を問わずすべての企業に影響を及ぼす制度として、対応が進められています。

インボイス制度を理解する3つのポイント

- 2023年10月施行:消費税の仕入税額控除の方法が、従来の「区分記載請求書等保存方式」から「適格請求書等保存方式」へ完全移行

- 適格請求書発行事業者の登録番号が必須:請求書には登録番号、税率別合計、税率別消費税額の記載が必要

- 受領側は登録番号の確認・保存が義務:取引先のインボイス対応状況を確認し、保存する運用が必要となる

業務での活用例

インボイス制度対応として業務現場で行われている代表的な3シーンを紹介します。

- 取引先の登録番号自動チェック:受領請求書に記載された登録番号を国税庁の公表サイトで自動照合し、有効性をチェック

- インボイス対応請求書の自動発行:販売管理SaaSで適格請求書要件を満たした請求書を自動生成し、取引先へ送付

- 経理SaaSと連携した記載要件チェック:受領請求書をAI-OCRで読み取り、必須項目の不足を経理担当者へ自動通知

関連用語

より深く知りたい方へ

インボイス対応は単独で済ませず、経理業務全体のデジタル化と一体で進めるのが現実的です。

- 経理DXの全体像:経理DXとは?よくある失敗と業務全体を最適化する新ソリューション

- 経理業務の自動化:経理業務のRPA自動化|自動化できる業務・事例・失敗しないポイントを解説

- 請求書処理の自動化:請求書処理を自動化するには?BizteX robopとBizteX Connectを活用して効率化する方法

よくある質問(FAQ)

- インボイス制度に対応しないとどうなりますか?

-

買い手側は、インボイスを受領できないと仕入税額控除が段階的に縮小し(経過措置:2026年9月まで80%控除、2029年9月まで50%控除、それ以降は控除不可)、消費税負担が増えます。売り手側(特に免税事業者)は、取引先から取引を見直されるリスクがあります。

- 免税事業者はインボイス発行事業者になるべきですか?

-

取引先がほぼBtoBで仕入税額控除を求められる場合、登録を検討する必要があります。一方、消費者向けや免税事業者同士の取引が中心なら、登録しない判断もあります。

- インボイスの保存方法は?

-

電子取引でインボイスを授受した場合、電子帳簿保存法に基づき電子データのまま保存する必要があります。紙で受領した場合は、紙のまま保存するか、スキャナ保存制度を活用して電子化が可能です。

- インボイス対応の業務負荷を軽減する方法は?

-

登録番号確認・記載要件チェック・保存管理を自動化することが最も効果的です。会計SaaSと連携した自動チェックの仕組みを構築することで、経理担当の確認工数を大幅に削減できます。

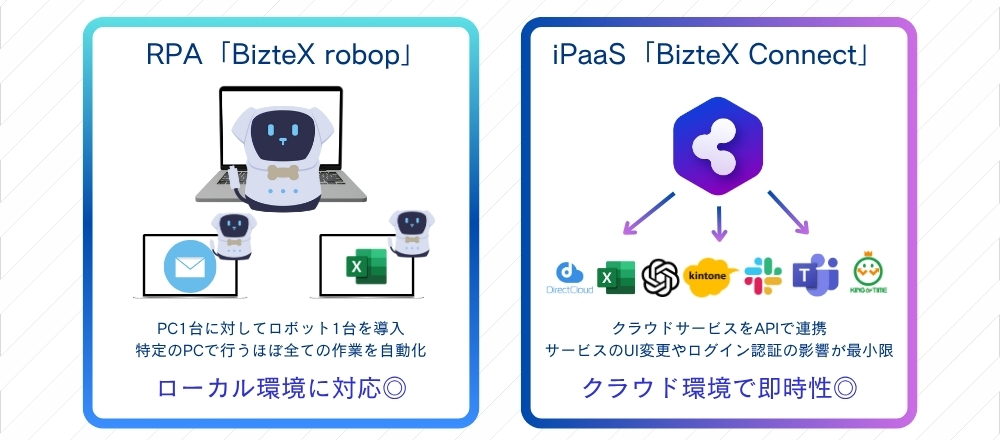

インボイス対応の自動化なら BizteX Connect + BizteX robop

インボイス対応は「受領・確認・保存・記帳」のフロー全体を自動化することで負荷を最小化できます。BizteX Connectで会計SaaSや文書管理ツールを連携し、BizteX robopで業務システムへの登録処理を自動化する組み合わせが現実解です。

- BizteX Connectの詳細:iPaaS「BizteX Connect」サービスTOP

- 経理部門向け資料:BizteX Connect 経理部門向け資料(無料DL)

- 請求書処理RPA:BizteX robopサービス紹介資料(無料DL)