目次

適格請求書とは

適格請求書(インボイス)とは、インボイス制度において、買い手が消費税の仕入税額控除を受けるために必要な、所定の記載要件を満たした請求書のことです。

発行できるのは「適格請求書発行事業者」として税務署に登録した課税事業者のみで、登録番号が記載要件の中核となります。

適格請求書を理解する3つのポイント

- 登録番号の記載が必須:適格請求書発行事業者の登録番号(T+13桁)の記載がないと、買い手は仕入税額控除を受けられない

- 税率別の合計額・消費税額:取引内容を税率(10%/8%)ごとに区分し、それぞれの合計額と消費税額を明記する必要がある

- 発行者・受領者ともに7年間の保存義務:原則として課税期間末日の翌日から2か月経過後7年間、書類またはデータで保存する

業務での活用例

適格請求書対応として業務現場で行われている代表的な3シーンを紹介します。

- 請求書発行システムでの自動生成:販売管理SaaSや会計SaaSの請求書発行機能で、適格請求書の要件を満たすテンプレートを使い自動生成

- 受領請求書の要件チェック自動化:AI-OCRと連動して受領請求書を読み取り、登録番号・税率別合計・消費税額の不足を自動検出

- 経理SaaSへの自動取り込み:受領した適格請求書のデータを会計SaaSへ自動連携し、仕訳作成と保存を同時に実行

関連用語

より深く知りたい方へ

適格請求書対応は単独で済ませず、請求書処理業務全体のデジタル化と一体で進めるのが現実的です。

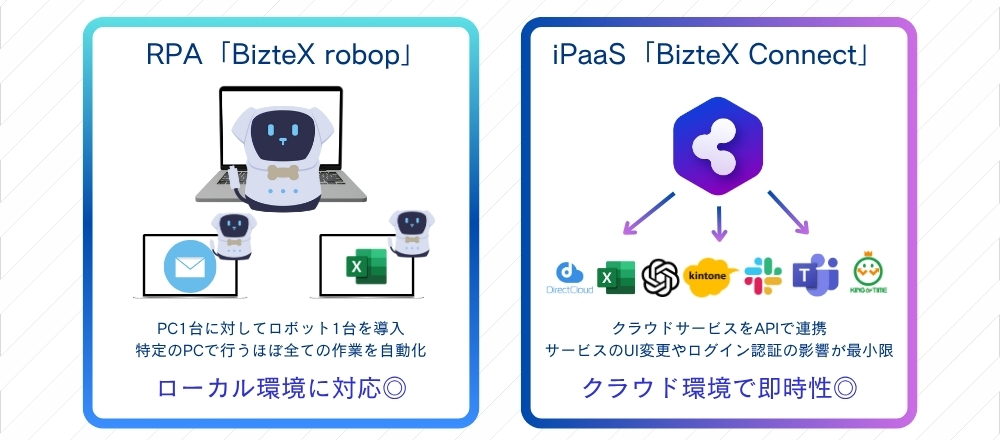

- 請求書処理の自動化:請求書処理を自動化するには?BizteX robopとBizteX Connectを活用して効率化する方法

- 経理DXの全体像:経理DXとは?よくある失敗と業務全体を最適化する新ソリューション

- 経理業務の自動化:経理業務のRPA自動化|自動化できる業務・事例・失敗しないポイントを解説

よくある質問(FAQ)

- 適格請求書と従来の請求書の違いは何ですか?

-

主な違いは「登録番号の記載」「税率別の区分合計」「税率別の消費税額」の3点が追加されることです。これらが欠けると、買い手は仕入税額控除を受けられません。

- 適格簡易請求書とは何ですか?

-

不特定多数の顧客と取引する事業者(小売・飲食・タクシー等)が発行できる、記載項目を簡略化した請求書です。レシートや領収書がこの形式で発行されるケースが該当します。

- 受領した請求書が適格請求書か確認する方法は?

-

登録番号が記載されていれば、国税庁の「適格請求書発行事業者公表サイト」で番号を検索し、登録事業者として有効かを確認できます。確認業務は自動化ツールに任せるのが効率的です。

- 電子インボイスとは何ですか?

-

PDF・XML・EDIなど電子的に授受する適格請求書のことです。電子取引で授受した場合、電子帳簿保存法に基づき電子データのまま保存する必要があります。

適格請求書の発行・チェック・保存をまるごと自動化

適格請求書対応の負荷は、発行時の要件チェック、受領時の登録番号確認、経理SaaSへの取り込みを自動化することで大幅に軽減できます。BizteX ConnectでSaaS間連携、BizteX robopで業務システムへの転記処理を担う組み合わせが現実解です。

- BizteX Connectの詳細:iPaaS「BizteX Connect」サービスTOP

- 経理部門向け資料:BizteX Connect 経理部門向け資料(無料DL)

- 請求書処理RPA:BizteX robopサービス紹介資料(無料DL)