取適法(下請法改正)は、2026年1月1日施行に向けて「発注・支払・記録」の運用見直しが求められる改正です。

本記事では、いつの取引から対応が必要か、名称・用語の変更点、禁止行為や支払期日、記録保存といった実務影響を整理し、現場で迷わず回せるタスクと運用の型に落とし込みます。さらに、価格協議のログや期限管理の負担を増やさない進め方も解説します。

取適法対応は、条文よりも

「発注・支払・記録」を回す運用が本番です。

まずは“いつ・誰が・何を残すか”を決めるのが近道。

- 施行日と適用タイミングが分かる

- 名称・用語変更の要点が分かる

- 改正点を実務タスクに落とせる

- 施行までの社内対応手順が分かる

- 証跡・期限管理の負担を減らせる

取適法とは(下請法改正の全体像)

取適法(中小受託取引適正化法)は、下請法改正により、取引当事者の呼び方や「代金・発注・支払・記録保存」に関する実務ルールが見直される法改正です。

ポイントは、条文の読み替えにとどまらず、規程・契約・発注書・支払通知・台帳などの運用一式に影響が及ぶことです。そのため、名称・用語の変更点を押さえつつ、どの業務と書類に影響が出るかを全体で把握しておく必要があります。

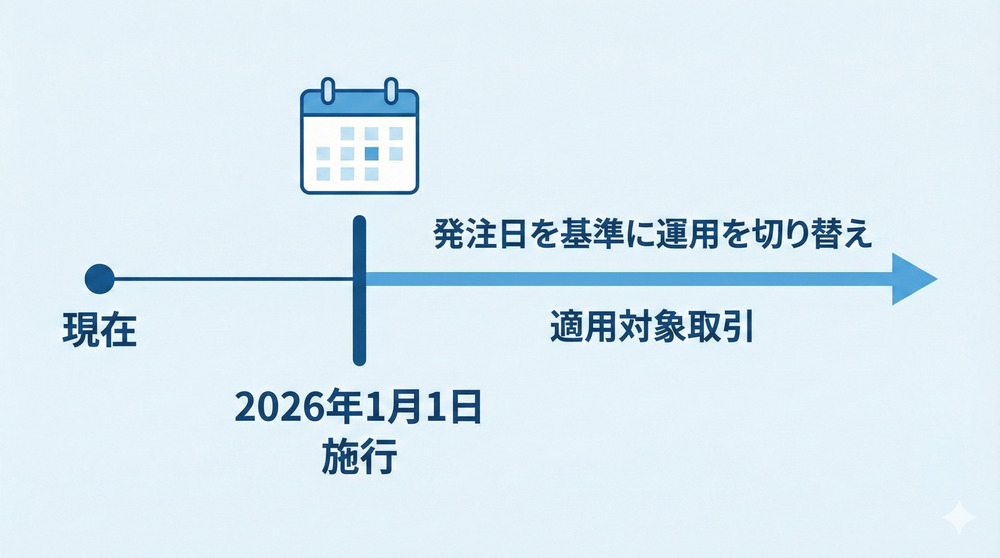

取適法はいつから?施行日と「いつの発注から」適用か

取適法は2026年1月1日に施行されます。実務上のポイントは、「施行日以降に発注する取適法の適用対象取引」から新ルールへ切り替える前提で準備することです。既存契約まで一律に切り替える運用にすると、対象外取引まで巻き込んで手戻りや過剰対応が発生しやすくなります。

そのため、社内では発注日を基準に、テンプレートの切替開始日と適用範囲(どの取引・どの部門まで周知するか)を文書で明確化しておきます。基準が統一されるほど、取引先への説明や監査・調査時の根拠提示も一貫します。施行日前に周知とテンプレート配布を完了し、施行日当日から迷わず運用を切り替えられる状態に整えましょう。

下請法の正式名称と、取適法での法律名の整理

通称の「下請法」「取適法」は会話では便利ですが、稟議書・契約書・社内規程などの公式文書では正式名称での記載が求められる場面があります。

取適法は、正式名称と通称が混在しやすいため、表記ルールを先に統一しておくと差し戻しやレビュー工数を減らせます。あわせて置換表を作ると、テンプレート改定と周知を同じ基準で進めやすくなります。

| 区分 | 書き方の方針 | 下請法(現行) | 取適法(改正後) |

|---|---|---|---|

| 正式名称 (法令上の題名) | 稟議・契約・規程は原則これで記載 | 下請代金支払遅延等防止法 | 製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律 |

| 通称 | 初出で補足し、その後は統一表記 | 下請法 | 取適法 |

「下請」用語の見直しで実務文書はどう変わる?

下請法改正に伴い、当事者や代金に関する用語は読み替えが必要になります。法務文書だけでなく、発注書・申請フォーム・支払通知・台帳など、現場で日常的に使う帳票ほど旧語が残りやすいため、置換対象を一覧化し、優先順位を付けて差し替えるのが現実的です。

更新漏れを防ぐチェック観点まで決めておくと、運用開始後に「旧語が混在」するリスクを抑えられます。

| 旧 | 新 |

|---|---|

| 親事業者 | 委託事業者 |

| 下請事業者 | 中小受託事業者 |

| 下請代金 | 製造委託等代金 |

表記ゆれは、あとで必ず差し戻しの元。

置換表を1枚作っておくと、

テンプレート改定が一気にラクになります!

取適法で何が変わる?改正点を「実務タスク」に落とす

取適法(下請法改正)の対応は、条文理解だけでは現場運用に落ちにくいのが実情です。ポイントは、改正点を「誰が・いつ・何をするか」を決め、テンプレート・期限・証跡の3点を運用として揃えることです。

ここでは、主要な変更を業務プロセスに紐づけて整理し、部門間での受け渡しが発生する箇所(購買→経理、法務→現場など)も含めてタスク化します。チェックリストとして転記できる粒度にしておくと、施行直前の抜け漏れを抑えられます。

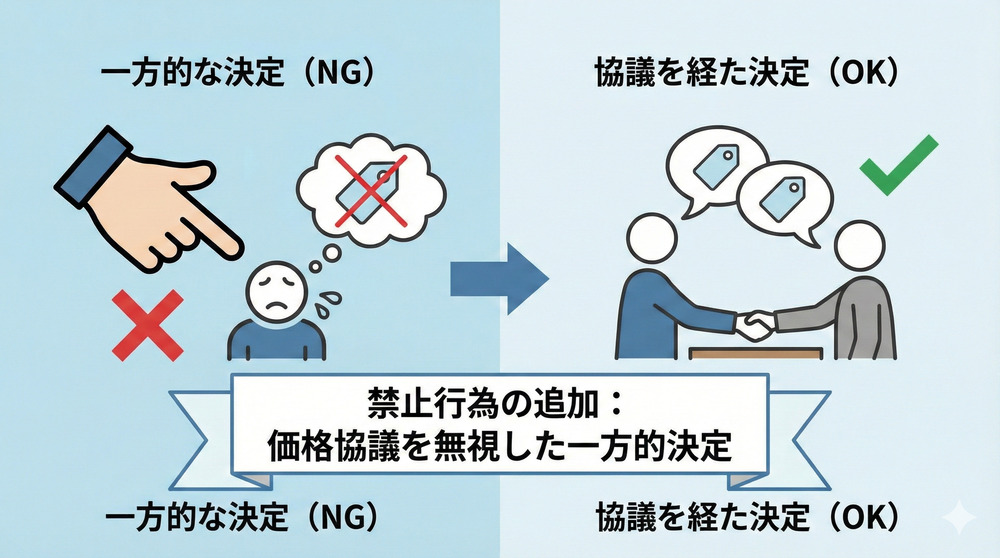

改正点1:禁止行為の追加(価格協議を無視した一方的決定の禁止 など)

「協議に応じない一方的な代金決定」が禁止対象に追加されます。実務で重要なのは、価格協議した事実と説明・情報提供の経緯を、後から追える形で残すことです。

口頭や個人チャットのみで完結すると、調査・監査時に説明根拠を提示しづらくなります。依頼受付から回答・確定までを同一の台帳で管理し、担当変更があっても履歴が途切れない型に揃えます。

- 依頼の受付日時・経路

- 提示条件と根拠(説明内容)

- 回答内容と確定日

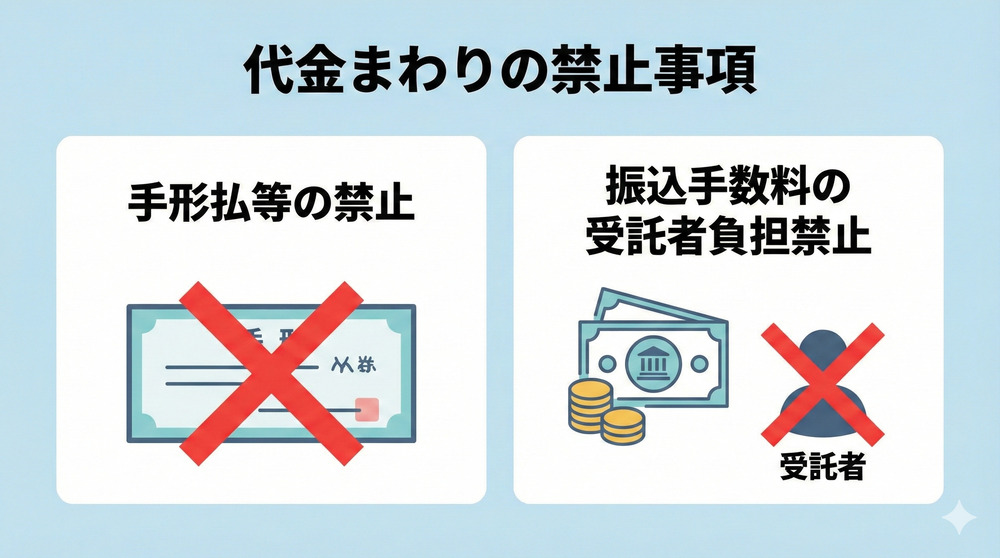

改正点2:手形払等の禁止・振込手数料負担の禁止など(代金まわり)

手形払等の禁止や、振込手数料を受託側に負担させることの禁止など、代金条件に直結する変更が整理されます。契約条項の修正だけでなく、支払サイトや決済手段、振込手数料控除の扱いといった経理や振込時の運用まで含めて同じ論点で点検することが重要です。

禁止行為と自社テンプレートの該当条項を対応付け、例外がある場合は判断基準と記録項目を明確にして属人化を防ぎます。

| 見直し論点 | 影響する領域 |

|---|---|

| 手形払等 | 支払条件・決済手段 |

| 振込手数料 | 控除条項・請求処理 |

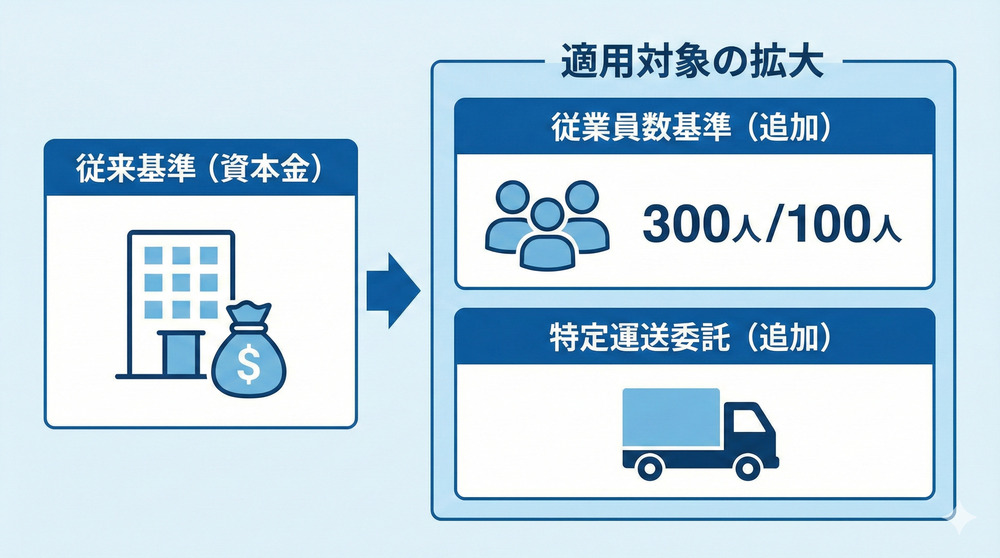

改正点3:適用対象の拡大(従業員基準の追加/特定運送委託の追加)

資本金基準に加え、従業員数基準(300人/100人)が追加され、対象取引に「特定運送委託」が加わります。適用範囲の認識誤りは、法令違反だけでなく、対象外取引まで巻き込む過剰対応にもつながります。

委託取引を「取引類型×当事者要件」で棚卸しし、対象・非対象の線引きを先に固定します。判断根拠を社内文書に残しておくと、社内説明や監査対応で説明がしやすくなります。

- 取引類型(特定運送委託を含むか)

- 当事者要件(資本金/従業員数)

- 支払条件・発注手段(現状)

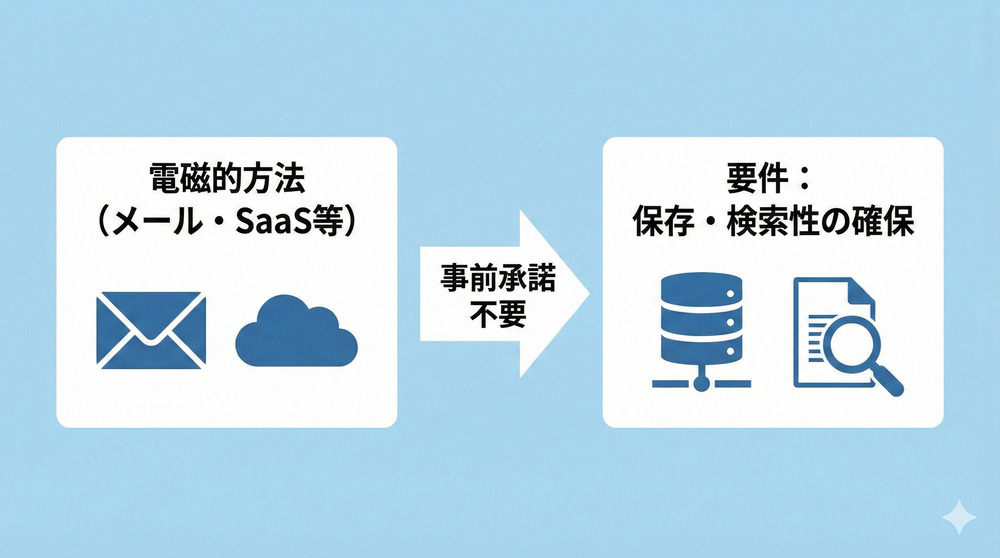

改正点4:発注内容の明示(電磁的方法)の扱い変更

発注内容を電磁的方法で明示する場合、従来必要だった「事前承諾」が不要になります。一方で、送信方法の要件や、書面交付を求められた場合の対応など、運用ルールの整理が不可欠です。

メール・メッセージ・電子媒体など手段が部門ごとに分かれると、保存・検索・ログ保全がばらつきやすくなります。送信ログと控えを必ず残す前提で、保管先と検索キーを社内標準として統一します。

| 電磁的方法の例 | ルール化する論点 |

|---|---|

| メール | 保管先・検索性 |

| メッセージ | ログ保全方法 |

| 電子媒体 | 保管・改ざん防止 |

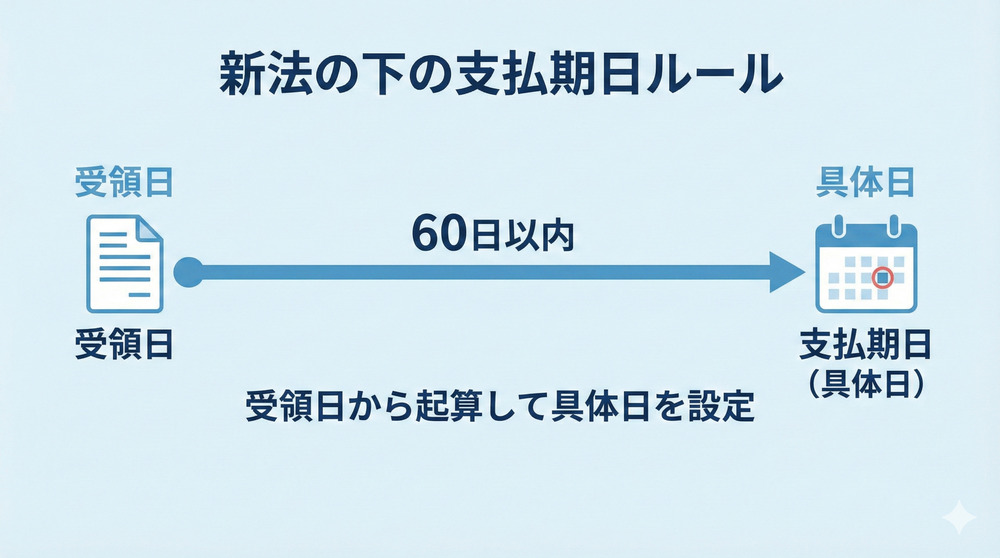

改正点5:支払期日(60日以内)と「具体日」で定める運用

支払期日は受領日から起算して60日以内に定め、できる限り短い期間内とすることが求められます。運用面では「○日以内」や曖昧な締め支払い表記を残すと、起算日の解釈が分かれてミスが起きやすくなります。

契約・発注テンプレートの表現を見直すだけでなく、受領日を起点に支払期日を追える台帳と点検手順をセットで整備します。購買と支払担当で起算日・例外基準を揃えることがミス防止の鍵です。

| 表現 | 見直し方針 |

|---|---|

| ○日以内 | 具体日で記載 |

| 締め支払い | 起算日を明確化 |

| 例外対応 | ルールと記録を統一 |

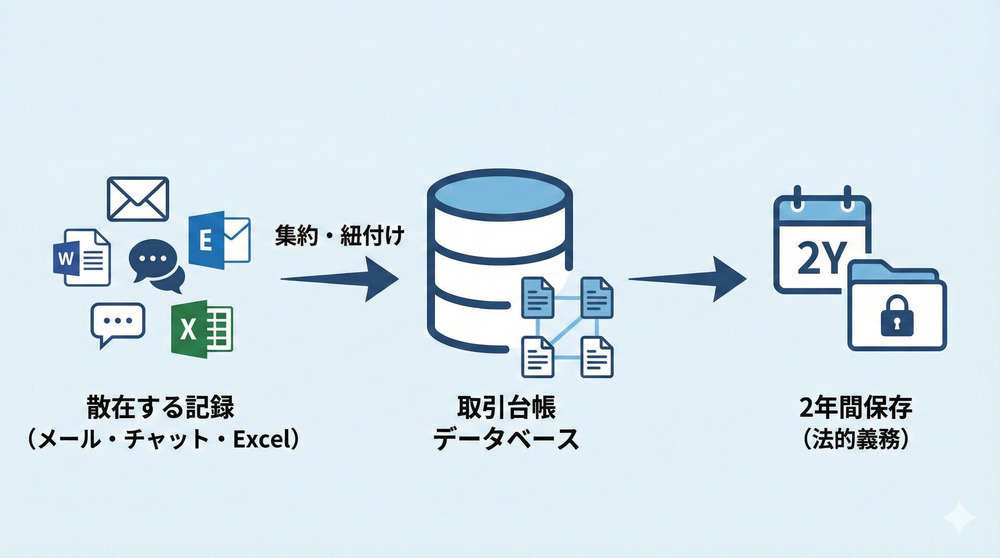

改正点6:取引記録の作成・保存(監査・調査に耐える証跡設計)

取引記録は、書類または電磁的記録として作成し、2年間保存する運用が重要になります。証跡がメール・チャット・Excel・各SaaSに散在すると、存在しても提示できず、調査対応に多くの時間を割くことになります。

必要情報の最小セット(発注内容、金額、支払期日、価格協議ログ)を定義し、同一台帳で紐づく形に集約します。さらに、保管期限と廃棄ルールまで決めると、運用が安定します。

- 発注内容(明示の控え)

- 金額・支払期日(具体日)

- 価格協議ログ(依頼~回答)

2026年1月までにやること:実務対応ロードマップ

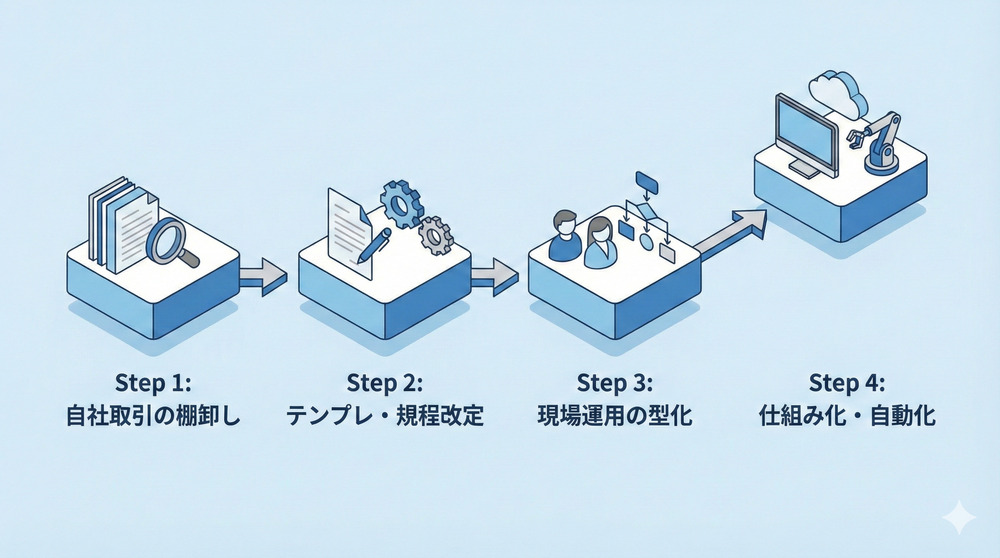

取適法(下請法改正)の施行までに必要な作業は多く、法務部門だけで抱え込むと、購買・経理・現場との調整で手戻りが起きやすくなります。基本の進め方は「対象取引の確定 → 規程・テンプレートの差分改定 → 現場運用の標準化 → 支払期日管理の点検」です。

各ステップで、責任者・承認者・保管先・例外基準を先に決め、手順書と台帳フォーマットに落とし込みます。まずは一部門・一取引類型で試行し、回る型ができてから横展開すると混乱を抑えられます。

Step1:自社の対象取引を棚卸しする(取引類型×相手先要件)

最初に対象取引を洗い出し、影響範囲を確定します。ここが曖昧なままだと、契約改定やシステム対応の優先順位が決まらず、後工程でやり直しが発生します。棚卸しは「取引類型×相手先要件」を軸に、支払条件と発注手段も併せて現状を可視化します。

対象・非対象の判断根拠を台帳に残し、関係部門が同じ前提でレビューできる状態に揃えることが重要です。

| 項目例 | 見るポイント |

|---|---|

| 取引類型 | 取適法の対象取引か |

| 相手先規模 | 要件に該当するか |

| 支払条件 | 60日・具体日で管理できているか |

| 発注手段 | 電磁的方法か(保存・検索の要件を満たすか) |

Step2:規程・契約・発注書テンプレートを差分改定する

用語変更、支払条件、禁止行為への対応、電磁的方法の扱いをテンプレートへ反映します。テンプレートが古いままだと現場は従来運用に引きずられ、後から是正しづらくなります。

旧→新の差分表で改定対象(規程、契約ひな形、発注書、支払通知、台帳)を一覧化し、差し戻し基準も明確にします。改定と周知を同時に進めることで、部門ごとの解釈差や運用のばらつきを抑えられます。

| 領域 | 差分の例 |

|---|---|

| 用語 | 旧語を新語へ置換 |

| 支払 | 具体日・控除条項の見直し |

| 協議 | 価格協議ログ(受付〜回答)の項目追加 |

| 明示 | 送信・保管・検索ルールの明文化 |

Step3:現場運用(協議・承認・記録・保存)を“型化”する

価格協議の受付から社内検討、回答までをワークフロー化し、「協議した事実」が追える状態に整えます。禁止行為の追加により、協議や説明が曖昧なままだとリスクになりやすいためです。

最低限の型は、受付 → 情報回収 → 回答案作成 → 承認 → 回答 → 証跡保管です。入力項目と保管先を固定し、回答期限のアラートを入れると放置を防げます。例外時の承認ルートも決め、属人化しない運用に揃えます。

- 受付経路と依頼内容(起点の統一)

- 根拠資料(説明・情報提供の記録)

- 回答期限と承認者(責任分界の明確化)

Step4:支払・期限管理の仕組みを整える(60日ルールを落とす)

支払期日を具体日で管理し、期限超過を防ぐ通知と点検を運用に組み込みます。台帳に起算日(受領日)と支払期日を持たせつつ、経理の支払処理日(振込処理日)に合わせて未処理を洗い出せる形にすると、点検が定型化しやすくなります。

| 項目 | 例 |

|---|---|

| 案件 | 発注ID |

| 受領日 | 起算日 |

| 支払期日 | 具体日 |

| 状態 | 未処理/処理 |

| アラート | 支払処理日前 (2週間前/1週間前/前営業日など) |

負担を増やさず取適法に対応するコツ(“証跡・期限・分散”を潰す)

取適法対応の負担が増える原因は、「情報の分散」「証跡不足」「期限管理の人依存」の3つです。

ツール導入の前に、残す情報・集約先・通知ルールを決めて標準化すると、法令対応の追加業務をしにくくなります。特に、保管場所と検索キーを統一し、調査時に“探す時間”を発生させない設計が重要です。

| ボトルネック | 対策の方向性 |

|---|---|

| 情報の分散 | 保管場所を集約し、参照導線を統一する |

| 証跡不足 | 必須ログ項目を定義し、台帳に紐づける |

| 期限の人依存 | 起算日・通知条件・点検頻度を標準化する |

証跡設計:どのログを、どこに、どの粒度で残すべきか

証跡は「発注内容の明示」「協議の経緯」「支払条件」の3系統に分け、検索できる形で集約します。メールやチャット、ファイルが散在すると、証跡が存在していても提示できず、調査・監査対応の工数が跳ね上がります。

そこで、要点は台帳に紐づけ、保管先リンクまで一元管理します。検索キー(取引先名/発注ID/日付)と保管期限(2年間)を固定し、まずは最小セットから運用を開始すると定着しやすくなります。

- 明示:発注内容と送信ログ

- 協議:依頼〜回答の履歴(根拠資料のリンク含む)

- 支払:金額・支払期日(具体日)・変更理由

期限設計:支払期日(具体日)とアラートを標準化する

60日以内の要件を踏まえ、受領日起点で支払期日(具体日)を追える状態にしたうえで、通知のタイミングと宛先を社内標準として統一します。

締め支払いや休業日対応などの例外が混ざると判断が人依存になりやすいため、「支払処理日(振込処理日)前に点検する」運用に寄せるのが有効です。通知後の点検責任者と未処理時の次アクションまで決めておくと、運用が止まりません。

| 通知タイミング(例) | 目的 |

|---|---|

| 支払処理日の2週間前 | 事前準備(未処理の洗い出し) |

| 支払処理日の1週間前 | 処理の促進(承認・証跡回収) |

| 支払処理日の前営業日 | 最終確認(不足の解消) |

具体的な対応例:BizteX Connectで「証跡・期限・連絡」を連携して回す

取適法(下請法改正)の実務対応で効くのは、証跡を一か所に集約し、期限とステータスを同じ台帳で管理し、関係者への連絡を標準化することです。メール・チャット・台帳・ファイル保管が分断しているほど、確認や突合に時間がかかりやすくなります。

ここでは、iPaaS(システム間連携の基盤)であるBizteX Connectを活用した連携イメージとして、発注内容の明示(電磁的方法)の証跡を一元化する例を紹介します。あわせて、連携により二重入力や突合の負担を減らした導入事例も取り上げます。

効くのはこの3点セット:

証跡を集約/期限を管理/連絡を標準化

ここが分断しているほど、現場の負担が増えます。

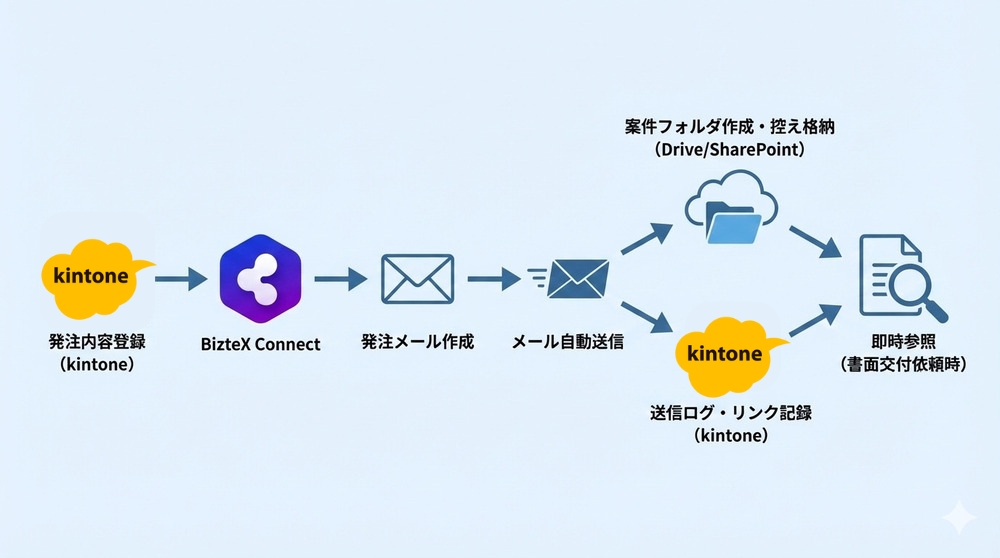

連携例:発注内容の明示(電磁的方法)を“送って終わり”にしない

電磁的方法で発注した後に、送信ログと控えが散らばると監査対応が重くなります。発注IDを軸に、控えの保管と台帳の紐づけまでを一連で整えることで、必要な証跡へ短時間でアクセスできる状態を作ります。

- kintoneの登録内容をもとに、発注メールの内容(件名・本文等)を作成

- 発注メールを自動送信(メール等)

- 案件フォルダを自動生成し、送信控えを格納(Drive/SharePoint)

- kintoneに送信ログ・保管先リンクを記録

- 書面交付依頼時はkintoneから該当証跡を即参照

導入事例:kintone×Salesforce連携で作業コストを削減した例

台帳を整備するほど、部門ごとの二重入力や突合が新たな負担になりやすくなります。BizteX Connectの導入事例として、kintoneのデータをSalesforceへ連携し、レコード作成を自動化したことで月間40時間の作業コスト削減につながった例があります。

取適法対応でも、協議・発注・支払などの台帳や管理情報が分かれている場合、転記と照合の削減がそのまま運用負荷の低減につながります。まずは発生頻度が高い連携から着手し、効果が見えた範囲から横展開すると進めやすくなります。

BizteXが提供する3つの業務改善サービス

取適法(下請法改正)対応は、短期間で「証跡・期限・通知」を運用として回す必要がある一方で、現場の工数やスキル不足がボトルネックになりがちです。

BizteXでは、内製で仕組み化する手段(RPA/iPaaS)と、運用設計から実行までを代行/担うIPO(インテリジェント・プロセス・オーケストレーション)を組み合わせ、状況に合わせて最適な体制を選べるサービスを提供しています。

BizteX robop(デスクトップ型RPA)

BizteX robopはデスクトップ型RPAとして、紙・Excel・ブラウザなど、PC上の反復作業を自動化しやすい点が特長です。取適法対応では、台帳への転記、ファイルの所定フォルダ格納、社内システム入力、証跡の整理といった「画面操作が残る定型業務」の削減に適しています。

iPaaS連携だけでは対応しづらい手作業を補完できるため、運用の詰まりを解消しやすくなります。手順が固まっている工程から適用し、例外は人が判断する前提で設計すると安定します。

>>BizteX robopのサービスページ

>>BizteX robop紹介資料を無料DLする

BizteX Connect(iPaaS)

BizteX ConnectはiPaaS(システム間連携の基盤)として、SaaS間のデータ連携・通知・条件分岐により、証跡と期限管理を“仕組み”として定着させやすいサービスです。部門ごとに分散した情報をつなぎ、台帳の一元化と関係者通知を自動化することで、運用のばらつきや確認負荷を抑えられます。

取適法対応では、協議・発注・支払の各台帳を連携し、「起票→更新→通知」を標準化するところから始めると、短期でも効果が出やすくなります。現場の入力項目を増やさずに回る設計がポイントです。

>>BizteX Connectのサービスページ

>>BizteX Connect紹介資料を無料DLする

インテリジェント フロー(IPOサービス)

インテリジェント フローはIPO(業務プロセス最適化ソリューション)として、運用設計から構築、実行、改善までを代行/担うサービスです。取適法対応を短期に作り切り、施行後も継続して回し続ける必要がある企業に適合します。

業務を可視化し、標準フローを設計したうえで、運用と改善サイクルまで含めて推進できるのが強みです。内製で体制・スキルを確保しにくい場合でも、運用の定着まで含めて任せられます。

▼より詳しく知りたい方は下記記事をチェック

\社内リソースがないなら、AI×人に任せよう/

※無料プランから始められる、現場に優しい自動化サービス

よくある質問(FAQ)

- 取適法はいつから施行され、いつの取引から対応が必要ですか?

-

取適法は2026年1月1日に施行されます。実務では、原則として施行日以降に発注する適用対象取引から新ルールへ切り替える前提で準備し、発注日を基準に「適用範囲」と「テンプレート切替の起点」を社内で統一します。

- 下請法の正式名称は何ですか?

-

改正後の正式名称は「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律」です。稟議・契約・社内規程では正式名称が必要になる場面があるため、略称・通称を含めた表記ルールを社内で統一しておくと差し戻しを減らせます。

- 「協議に応じない一方的な代金決定」への実務対応は何から始めるべき?

-

まずは、協議の受付〜検討〜回答を“型化”し、説明・情報提供の経緯が証跡として残る運用を作ることです。台帳の入力項目(依頼内容・根拠・回答・確定日)と保管先を固定し、担当交代があっても履歴が追える状態にします。

- 電子メールやチャットで発注している場合、何を見直す必要がありますか?

-

電磁的方法での明示に合わせて、送信方法・保管方法・検索キーを部門横断で統一します。あわせて、書面交付を求められた場合の手順(窓口、回答期限、交付方法、保管先)もテンプレートと手順書に落としておくと運用が安定します。

- 法令対応で業務負担を増やさないための現実的な方法は?

-

ポイントは、証跡の集約と期日アラート、通知ルールの標準化をセットで仕組み化することです。特に二重入力や突合が発生しやすい業務から優先的に連携・自動化し、台帳で「状況が見える」状態を作ると負担が増えにくくなります。

まとめ

取適法は2026年1月1日施行のため、まずは対象取引を棚卸しし、影響範囲と切替基準(いつの発注からか)を固めることが重要です。改正点は、禁止行為、代金条件、適用対象、電磁的方法、支払期日、記録・保存まで部門横断で波及します。

成否を分けるのは、協議・承認・記録・期限管理を「型化」し、証跡と期日を同じ台帳で追える状態にできるかです。運用を短期で整えたい場合は、iPaaSのBizteX Connectやデスクトップ型RPAのBizteX robop、運用設計から代行/担うインテリジェント フローを組み合わせ、負担を増やさずに継続できる体制を検討すると効果的です。

「法務の話が難しい…」でも大丈夫。

現状の発注〜支払フローが分かれば、

“何を残すべきか”から一緒に整理できます!

▼"インテリジェント フロー"や"業務自動化"に関するご相談は、下記よりお気軽にお問い合わせください。